티스토리 뷰

조부모가 자녀를 건너뛰고 바로 손자에게 재산을 증여하는 세대생략증여가 세금문제에서 과연 득일까요? 아니면 실일까요? 꼼꼼히 따져보시고 절세전략을 세워보시길 바랍니다.

30% 가산세가 낫다.

세대생략 증여의 가장 큰 장점은 두 번 부담해야 할 증여세를 한 번만 내면 되는 것입니다.

조부모👉자녀

보통 조부모가 자녀에게 증여할 때 증여세 납부

자녀 👉손자

추후, 그 자녀가 손자에게 증여할 때 증여세 납부

그러나

조부모가 손자에게 바로 증여를 하면 증여세를 한 번만 내면 됩니다.

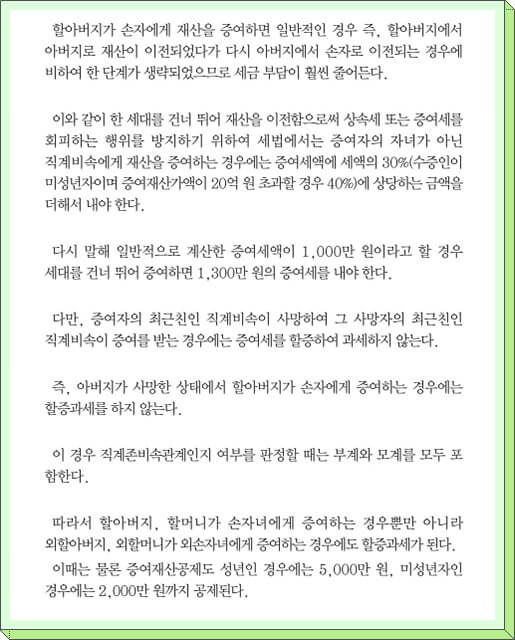

현행 상속 및 증여세법에 따르면 증여가 세대를 건너뛰어 세대생략 증여인 경우 일반적인 증여세 산출세액에 30%를 가산해 과세를 합니다.

{kind=link}

증여세율

2016년부터는 증여받은 손자가 미성년자이고 증여재산가액이 20억 원을 초과하면 40%가 가산됩니다.

만약 자녀가 사망하고 손자만 남은 경우라면 가산세 없이 기본 상속. 증여세율이 적용됩니다.

30~40%의 가산세를 추가 부담해야 하지만 증여세를 두 번 내는 것보다는 한 번에 1.3배의 증여세를 내는 것이 절세에 유리합니다.

5년 전 증여는 상속재산에서 제외된다.

상속세까지 생각한다면 조부모가 손자에게 바로 주는 세대 생략 증여가 유리합니다.

사람이 죽는 시기는 예상하기가 어렵습니다. 실제로 피상속인 입장에서 죽기 10년 전에 증여한다고 증여한 것이 갑작스레 10년 이내에 사망을 하면 증여가액이 상속가액에 합산이 됩니다.

상속인이 상속개시일(사망일) '10년 이내'에 증여받은 재산은 상속재산에 합산을 합니다.

'상속인이 아닌 사람'이 사전에 증여받은 재산은 상속세를 계산할 때 상속개시일 전 5년 이내 것만 합산을 합니다.

그래서 세대생략증여를 활용하면 절세를 할 수 있습니다.

조부모가 사망하고 아버지가 살아 있는 경우 손자는 민법상 선순위 상속인이 아닙니다. 따라서 사망하기 5년 전에 손자에게 증여한 재산은 상속재산에 합산되지 않습니다.

증여세 공제한도

세대생략증여는 증여세 공제한도를 최대한 활용한다면 많은 절세를 할 수 있습니다.

직계존속으로부터 받는 증여재산의 공제금액은 조부모와 부모를 모두 통산해서 일괄적으로 10년간 5,000만 원입니다.

주는 사람은 달라도 조부모가 준 돈, 아버지가 준 돈을 합산해 공제금액을 계산합니다.

조부모가 5,000만 원 주고 아버지도 5,000만 원을 줬다면 직계존속으로부터 1억 원을 증여받은 것이 됩니다.

{kind=link}

공제한도

그러나,

받는 사람이 다른 경우에는 공제금액을 따로따로 계산을 합니다. 이것은 납세의무자인 수증자가 달라지기 때문입니다.

10년 내에 아들에게 5,000만 원을 주고, 손자에게도 5,000만 원을 주면 각각의 공제금액 범위에 들기 때문에 증여세가 발생하지 않습니다.

따라서, 자녀가 이미 공제금액을 넘어서서 증여를 받은 상황이라면 추가적인 증여는 손자녀가 직접 증여받는 것이 증여세 측면에서는 유리합니다.