티스토리 뷰

양도소득세는 다양한 세법 규정을 알고 접근을 해야 절세가 가능합니다. 2023년 현재 적용되는 비사업용 토지에 대한 양도소득세율과 예전에는 적용되지 않았던 장기보유특별공제 유, 무에 대해 정확하게 알아보도록 하겠습니다.

비사업용 토지 양도소득세율

비사업용 토지의 양도란 토지의 본래 용도로 사용이 되지 않기 때문에 중과대상이 되는 것이며 양도소득세율은 일반 양도세율에 10%를 더하여 과세합니다.

토지에 대한 양도소득세율은 보유기간에 따라 달라집니다.

📍 1년 이내에 양도: 50%

📍 1년 이상~2년 미만: 40%

토지를 2년 이상 보유하고 양도하는 경우에는 아래 표와 같습니다.

토지를 취득했다면 적어도 2년은 보유를 했다가 매매하는 게 절세면에서 유리합니다.

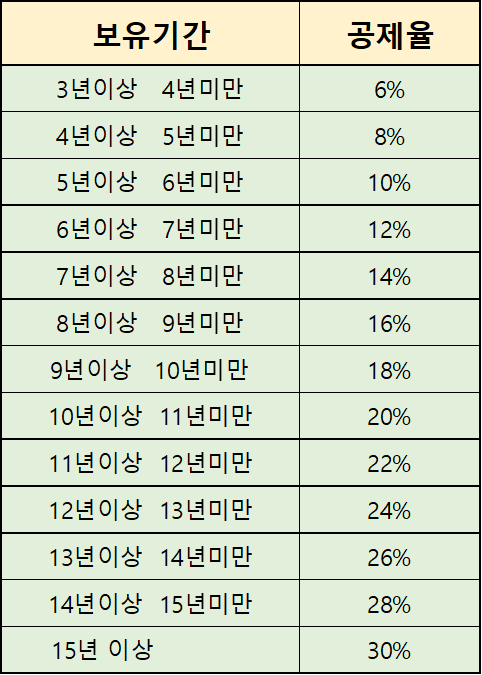

장기보유특별공제

이전에는 비사업용 토지에 대해서는 장기보유특별공제가 적용되지 않았지만, 2017년 이후부터는 비사업용 토지의 양도에 대한 장기보유특별공제 적용이 됩니다.

보유기간이 3년 이상이 되어야 장기보유특별공제를 받을 수 있으며 매년 2%씩 공제가 되어 최대 30%까지 공제가 가능합니다.

장기보유특별공제는 아래와 같습니다.

토지를 매매했다면 양도일이 속하는 달의 말일로부터 2개월 이내 직접 신고 납부하여야 하며 기한 내 납부하지 않을 경우 가산세가 부과될 수 있으니 유의하세요.

비사업용 토지 양도세율이 적용되지 않는 경우

2009년 3월 16일부터 2012년 12월 31일까지의 기간 중에 취득한 토지는 소득세법 부칙 14조에 의거하여 비사업용 토지의 양도세율을 적용하지 않고, 일반양도세율을 적용하여 양도소득세를 계산합니다.

위 표의 부칙은 2009년 글로벌 금융위기로 인한 충격을 완화하기 위해 한시적으로 부칙을 통하여 양도소득세 중과를 배제해 주는 규정입니다.

만약 2009년 3월 16일~2012년 12월 31일 사이에 취득한 토지가 있는 경우에는 비사업용 토지에 해당하더라도 10%의 중과세율이 적용되지 않고 일반양도세율이 적용되니 꼭 기억하셨다가 절세하시길 바랍니다.